随着《企业会计准则第14号——收入》(2017年修订,以下简称“新收入准则”)的全面实施,供应链管理服务行业作为现代服务业的重要组成部分,其收入确认与成本计量面临着新的规范与挑战。其中,物流转包服务作为供应链管理中的常见业务模式,其会计处理在新准则框架下呈现出新的特点。本文将聚焦于供应链管理服务中的物流转包服务及相关支出,依据新收入准则的五步法模型,结合实际行业示例,探讨其会计处理要点。

一、新收入准则的核心原则与五步法模型概述

新收入准则的核心原则是“企业应当在履行了合同中的履约义务,即在客户取得相关商品或服务的控制权时确认收入”。这一原则取代了旧准则中风险报酬转移的判断标准,强调“控制权转移”。具体应用遵循五步法模型:

- 识别与客户订立的合同:确定具有商业实质且各方承诺执行的合同。

- 识别合同中的单项履约义务:合同中承诺向客户转让可明确区分的商品或服务。

- 确定交易价格:预期有权收取的对价金额。

- 将交易价格分摊至各单项履约义务:基于各履约义务的单独售价比例分摊。

- 在履行各单项履约义务时确认收入:在客户取得相关商品或服务控制权的时点(或时段)确认。

对于供应链管理服务商而言,关键在于准确识别自身是“主要责任人”还是“代理人”,这将直接影响收入是按总额法还是净额法确认,进而影响对物流转包支出的会计处理。

二、供应链管理服务中的物流转包服务:主要责任人与代理人的判断

供应链管理服务商(以下简称“服务商”)为客户提供综合物流解决方案时,常将部分或全部运输、仓储等物流环节转包给第三方物流公司执行。此时,服务商需要判断自身在物流服务中扮演的角色。

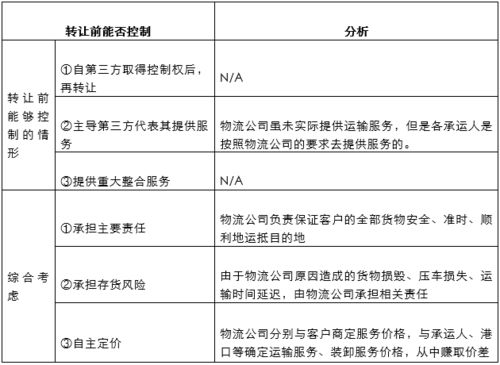

根据新收入准则第三十四条规定,企业应当根据其在向客户转让商品或服务前是否拥有对该商品或服务的控制权,来判断其身份是主要责任人还是代理人。控制权的判断需考虑以下迹象(非全部):

- 是否对客户承担首要责任:例如,服务商直接对客户就物流服务的及时性、安全性、货损赔偿等承担主要合同责任。

- 是否拥有自主定价权:服务商是否能够自主设定向客户收取的物流服务价格,而不受限于第三方物流供应商的报价。

- 存货风险:在物流服务中,主要指服务商是否承担运输过程中的货损、灭失等主要风险(即使其可向第三方追偿)。

- 是否自行选择供应商:服务商是否有权自主选择并管理具体的第三方物流执行方。

行业应用示例分析:

假设A供应链管理公司与客户B签订一项综合服务合同,承诺为B的货物提供从出厂到指定仓库的全程物流管理服务,合同总价10,000元。A公司自身不拥有运输车队,遂将该运输环节以6,000元的价格转包给第三方物流公司C执行。A公司负责全程协调、跟踪、并对B承担货物安全准时送达的责任。

在此例中:

- A公司对客户B承担了物流服务的首要责任(如延误、货损赔偿)。

- A公司自主与B商定了10,000元的服务价格,并自主选择与C合作,支付6,000元。

- 在货物交付B之前,A公司被视为控制了运输服务(通过指挥C公司提供服务来实现)。

结论:A公司在该物流服务中是主要责任人。

三、作为主要责任人时,物流转包服务及支出的会计处理

当服务商被认定为主要责任人时,应采用 “总额法” 确认收入。

1. 收入确认:应将向客户收取的全部对价(示例中的10,000元)确认为收入。这反映了服务商向客户提供了全面的物流服务,并承担了整合与管理责任。

2. 支出(转包成本)确认:支付给第三方物流公司(C公司)的款项(6,000元)应确认为营业成本(或“合同履约成本”)。这反映了为履行合同义务而发生的直接、必要的成本。

3. 会计处理分录示例(简化):

- 与客户B结算服务款:

借:应收账款 / 银行存款 10,000

贷:主营业务收入 8,849.56(假设不含税,税率13%)

贷:应交税费——应交增值税(销项税额) 1,150.44

- 确认转包成本并支付给C公司:

借:主营业务成本 5,309.73(假设不含税,税率13%)

贷:应付账款 / 银行存款 6,000

借:应交税费——应交增值税(进项税额) 690.27

- 利润表影响:毛利为3,539.83元(收入8,849.56 - 成本5,309.73),这真实反映了A公司作为服务整合商的价值创造。

四、作为代理人时,物流转包服务及支出的会计处理

如果服务商仅扮演中介或代理角色,例如仅提供信息撮合、代收代付,而不承担首要责任、不自主定价、不承担主要风险,则应被认定为代理人。

此时,应采用 “净额法” 确认收入。

1. 收入确认:仅将有权收取的佣金或手续费净额确认为收入。假设上例中,A公司仅收取固定比例(如20%)的佣金,则其收入仅为2,000元(10,000元 × 20%),而非全部10,000元。

2. 支出处理:支付给第三方物流公司C的6,000元(或客户直接支付给C的款项)不通过服务商的成本科目核算。在代收代付模式下,该款项可作为往来款处理。

3. 会计处理分录示例(净额法,假设A收取2,000元佣金):

- 收到客户B款项10,000元,其中8,000元需转付C公司:

借:银行存款 10,000

贷:其他应付款——代付物流款(C公司) 8,000

贷:主营业务收入 1,769.91(佣金2,000元不含税)

贷:应交税费——应交增值税(销项税额) 230.09

- 向C公司支付转包款:

借:其他应付款——代付物流款(C公司) 8,000

贷:银行存款 8,000

- 利润表影响:收入仅为佣金部分,无对应的直接成本,毛利即佣金收入。

五、关键要点与职业判断

- 合同审视至关重要:服务商需仔细审视与客户及供应商的合同条款,明确权利、责任与风险承担,这是判断主要责任人与代理人的基础。

- 业务实质重于形式:会计处理应反映经济实质。即使服务商不拥有物流资产,只要其承担了整合服务、管理风险的首要责任,就可能是主要责任人。

- 支出分类影响财务表现:总额法下,收入与成本均较大,毛利率较低但收入规模大;净额法下,收入规模小但毛利率高。选择何种方法必须基于准则判断,而非主观意愿。

- 信息披露要求:企业应在财务报告中披露收入确认的会计政策,特别是对于采用总额法或净额法确认收入的具体判断依据和涉及金额。

###

新收入准则为供应链管理服务中物流转包业务的会计处理提供了更为清晰和原则性的框架。服务商必须穿透业务形式,依据“控制权转移”和“主要责任人/代理人”判断标准,审慎选择总额法或净额法。这不仅能确保会计信息的准确性与可比性,更能真实反映企业在供应链中的价值定位与盈利能力。财务人员与业务部门需紧密合作,从合同订立之初即考虑准则影响,以做出恰当的会计判断与处理。